دامنه نوسان و بازار: آنچه سرمایهگذاران باید بدانند

اقتصاد ایرانی: دامنه نوسان بهعنوان ابزاری برای کنترل نوسان قیمت سهام، به دلیل ضعفهای قوانین و سوءاستفادهها، میتواند زمینهساز تشدید نوسانات و پروژه کردن سهام شود؛ پدیدهای که با رشد مصنوعی قیمتها، آسیبهای جدی به سرمایهگذاران خرد وارد میکند.

بخش اول این مقاله منتشر شده و بخش دوم آن را در این گزارش خواهید خواند.

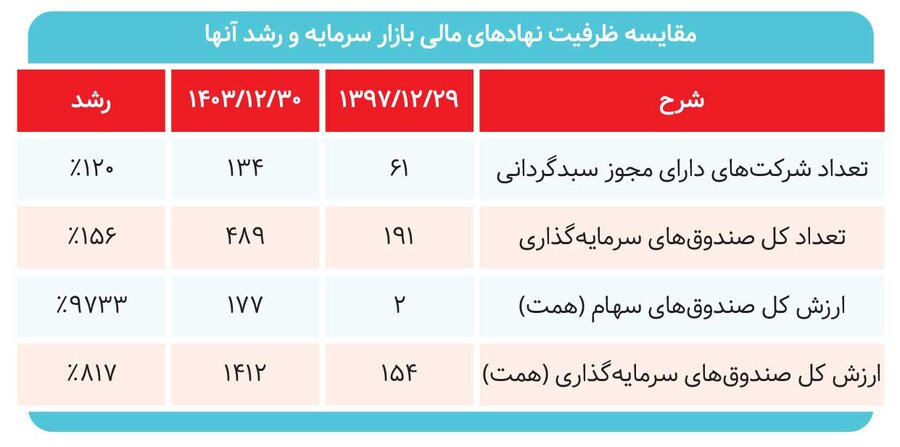

خوشبختانه سازمان بورس طی سالهای اخیر نسبت به توسعه نهادهای مالی اقدام کرده است. در جدول زیر آمار مقایسه ای وضعیت نهادهای مالی نمایش داده شده است. ارقام این جدول گویای رشد قابل توجه شاخصهای عملکردی نهاد ناظر در حوزه نهادهای مالی میباشد و البته مسیر رشد نهادهای مالی باید همچنان و با قوت تداوم یابد، زیرا مسیر اصلی توسعه بازار سرمایه، از طریق رشد نهادهای مالی و به ویژه نهادهای مالی سرمایهپذیر (صندوقهای سرمایهگذاری) تحقق خواهد یافت. توسعه بازار سبب خواهد شد تا در سالهای آینده، بازار سرمایه بسیار کمتر از گذشته در معرض خطر «پروژه کردن سهام» قرار بگیرد.

پدیده «پروژه کردن سهام»

این پدیده شامل مجموعهای از اقدامات قانونی و غیرقانونی است که بر بستر قوانین و مقررات موجود و با تکیه بر ضعف این قوانین به وقوع میپیوندد. و به موجب آن، قیمت یک سهام به صورت مصنوعی رشد کرده و سپس به یکباره قیمت آن سقوط میکند و در این رهگذر معمولا مردم عادی دچار ضرر و زیانهای سنگین میشوند.

یک «پروژه سهام»، با اجتماع تعدادی از سرمایهگذاران که با یکدیگر «همدست» میشوند شروع میشود. گروه «همدست» به صورت هماهنگ و نامحسوس، اقدام به خرید گسترده یک سهام «خاص» میکنند و بدین وسیله موجبات رشد تدریجی قیمت آن را فراهم میکنند. پس از رشد کافی قیمت سهام، با ایجاد صفهای خرید طولانی و همزمان انجام «تبلیغات» گسترده از طریق بسترهای مختلف، کار را دنبال میکنند. پلتفرمهای فضای مجازی از جمله واتساپ، تلگرام و اینستاگرام، مهمترین بسترهای «تبلیغات» این گروه همدست میباشد. از آنجا که بهدلیل گستردگی، امکان رصد کامل فضای مجازی برای نهاد ناظر وجود ندارد و از طرفی امکان راستیآزمایی مطالب منتشره در این کانالها نیز برای مردم عادی وجود ندارد، مردم صرفا بهاتکای رشدهای گذشته قیمت آن «سهام خاص» و همچنین تداوم وجود «صفهای خرید» به مطالب این کانالها اعتماد کرده و اقدام به خرید سهام میکنند.

با رشد بیشتر قیمت سهام و ایجاد بازده بیشتر، تعداد بیشتری از مردم به این قیمتها اعتماد کرده و در صفهای خرید قرار میگیرند. پس از اینکه طول این صفها به اندازه کافی طولانی شد، گروه «همدست» در یک اقدام دست جمعی و هماهنگ، کل موجودی سهام خود را عرضه میکنند. البته برای رد گم کردن، از محل منابع حاصل از عرضه سهام، مجددا و تا چند روز، صفهای خرید را به صورت مصنوعی برقرار نگه میدارند و پس از مدتی به تدریج از همان صفها نیز خارج شده و مردم ناآگاه را با حجم بزرگی از سهام و در قیمتهای نجومی که با ارزش ذاتی سهام فاصله قابل توجهی دارد، در «صحرای بورس» تنها و بیکس رها میکنند و معمولا آن کانالهای اطلاعرسانی نیز بدون درج هرگونه پیام جدیدی، رها میشوند. حالا که گروه «همدست» پول خوبی بدست آورده است، همچون «شکارچی» به دنبال «سهام واجد شرایط» جدید میگردند و «پروژه جدید» خود را شروع میکنند. طبیعتا تمام کانالهای قبلی، تبدیل به کانالهای سوخته شده، بنابراین مجددا اقدام به ساختن کانالهای جدید و با رنگ و لعاب جذابتر میکنند.

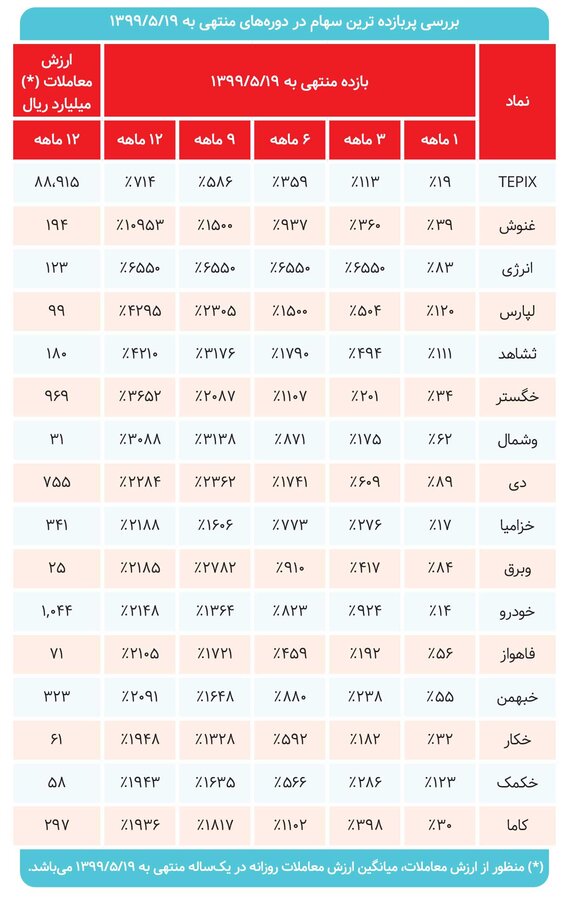

آمار بازده سهام در دورههای ۱، ۳، ۶، ۹ و یکساله برای دورههای منتهی به ۱۹ مرداد ۱۳۹۹ برای سهمهایی که بیشترین بازده را داشتهاند در جدول زیر نمایش داده شده است.

همانطور که مشاهده میشود، بازده سهام بسیاری از شرکتها، در ارقام بسیار غیرقابل باوری قرار دارد. بسیاری از این سهمها در فرآیند «پروژه کردن سهام» به چنین بازدههای غیر تکرارشوندهای دست یافتند.

بررسی دقیقتر فرآیند «پروژه کردن سهام» به ما نشان میدهد که وجود «صف»، ابزار اصلی گروه «همدست» برای جهت دادن به بازار و ایجاد «رونق مصنوعی» بوده است. و عامل اصلی ایجاد صف، وجود محدودیت قیمتی است که بواسطه «دامنه نوسان» بر بازار بورس تحمیل شده است. بنابراین چنانچه نتیجه گرفته شود که «دامنه نوسان» بستر اصلی ایجاد نوسانات غیرعادی در قیمت سهام و یکی از مسببان اصلی ایجاد بحران در سال ۱۳۹۹ بوده است، سخن گزافهای نخواهد بود. (دقت شود که «پروژه کردن سهام» صرفا یکی از مکانیسمهای عملیاتی برای بهرهبرداری از نقاط ضعف «دامنه نوسان» است.)

در یادداشتهای بعدی، ضمن نگاهی دقیق و فنی به موضوع دامنه نوسان و نحوه تعامل بورسهای دنیا با نوسانات ناخواسته و غیرعادی و نحوه کنترل نوسانات قیمت سهام در آن بورسها، راهکاری چند مرحله ای نیز برای مدیریت نوسان در بورسهای ایران را ارائه خواهیم کرد.

علیرضا توکلی کاشی کارشناس بازار سرمایه