وضعیت بحرانی بازار مسکن: آیا قفل خواهد شکست؟

اقتصاد ایرانی: قانون جدید «مالیات بر سوداگری و سفتهبازی»، با هدف کنترل جهشهای قیمتی در بازار مسکن و محدود کردن معاملات غیرمولد، اجرای خود را آغاز کرده است؛ اما نگرانیها از تأثیر این قانون بر رکود ساختوساز و کاهش انگیزه خریداران واقعی همچنان پابرجاست.

قانون تازه با عنوان «مالیات بر سوداگری و سفتهبازی»، گرچه مدعی مهار بازارهای مختلف دارایی است، اما تمرکز عمدهای بر معاملات ملکی دارد. این اقدام نوین، با هدف کاهش جهشهای قیمتی در بازار مسکن، قرار است تأثیرگذار باشد. اما از طرفی، پیچیدگیهای اجرایی آن و عدم شفافیت در شناسایی مشمولان مالیات ممکن است نه تنها این هدف را محقق نکند، بلکه به طولانی شدن رکود مسکن بینجامد.

تصویب طرح دیرهنگام در شرایط بحرانی بازار

طرح مالیاتی که در ابتدا در سال ۱۳۹۹ مطرح شد، پس از پنج سال بحث و بررسی، اخیراً به تصویب رسید؛ آن هم در یکی از دردناکترین دورههای بازار مسکن. جزئیات این قانون هنوز در وبسایتهای رسمی منتشر نشده، اما بهطور خلاصه، مالکین باید معادل ۲۵ درصد از رشد واقعی قیمت آپارتمان هنگام فروش به عنوان مالیات بر سوداگری پرداخت کنند.

جزئیات درباره نرخ و معافیتها

نرخ مالیات بسته به زمان نگهداری ملک کاهش مییابد. در سال اول فروش، مالیات معادل ۲۵ درصد است، اما به ازای هر سال نگهداری، دو درصد از این نرخ کسر میشود و حداقل مالیات ممکن ۶ درصد خواهد بود. علاوه بر این، دو ملک مسکونی تحت مالکیت سرپرست خانوار و فروش ملک بعد از دو سال مشمول معافیت خواهند شد.

تجربههای مالیاتی پیشین و ناکامیها

مالیاتهای قبلی در حوزه مسکن، شامل «مالیات بر خانهخالی» و «مالیات بر املاک لوکس»، پیامدهای قابل توجهی نداشتند. مالیات بر خانههای خالی از سال ۱۴۰۱ با هدف کنترل قیمتها اعمال شد، اما تا سال ۱۴۰۳ تنها ۰.۵ درصد از هدف درآمدی محقق شد. از سوی دیگر، مالیات بر املاک لوکس نیز معافیتهایی را در بر نگرفت و مالکان تک ملک را بهطور نامتعارفی تحت فشار مالی قرار داد.

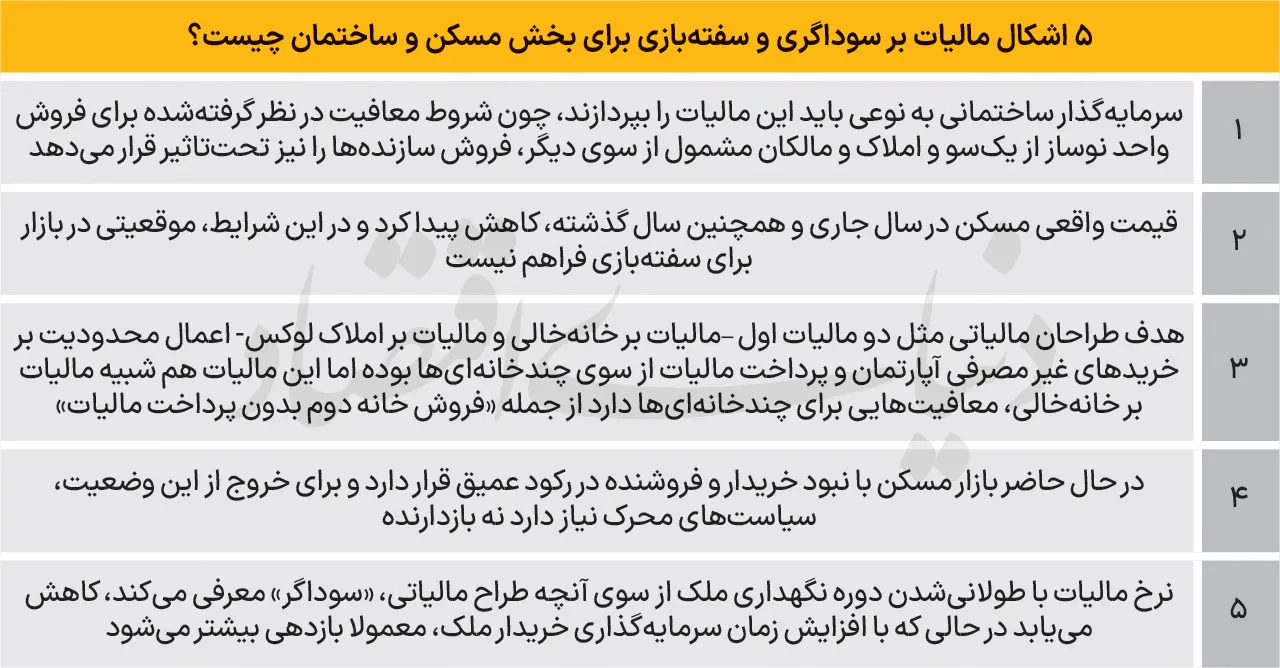

اشکالات مالیات جدید

کارشناسان به وجود پنج مشکل عمده در مالیات تازه اشاره میکنند:

عدم ضرورت دریافت مالیات: کاهش قیمت واقعی مسکن در سالهای اخیر دلیلی برای اجرای این قانون ارائه نمیدهد.

کاهش قدرت خرید: در اقتصادی که رکود مسکن حاکم است، اعمال مالیات جدید میتواند این رکود را تشدید کند.

معافیتهای ناکارآمد: معافیتها به شکلی طراحی شدهاند که جامعه هدف مالیاتستان عملاً از محدودیت خارج شده و گروههای دیگری تحت فشار قرار میگیرند.

نظام نرخگذاری وارونه: کاهش نرخ مالیات بر اساس دوره نگهداری ملک، منطق سرمایهگذاری را به چالش میکشد.

اثر منفی بر تولید: مالیات جدید میتواند تهدیدی برای سرمایهگذاری ساختمانی و تولید مسکن باشد، خصوصاً در شهرهایی که کمبود زمین ساختوساز وجود دارد.

چالشهای سازندگان و رکود بازار

یکی از اشکالات جدی مالیات جدید به سازندگان بازمیگردد. این افراد که در فرآیند مشارکت و ساختوساز با کمبود زمین دستوپنجه نرم میکنند، ممکن است در فروش واحدهای تازهساختهشده مشمول مالیات شوند. رکود فعلی و کاهش تقاضا نیز عملاً توانایی فروش آنها را کاهش داده است.