شناسایی مانع غیرسیاسی رونق بورس

بهرام گروسی (کارشناس بازار سرمایه)

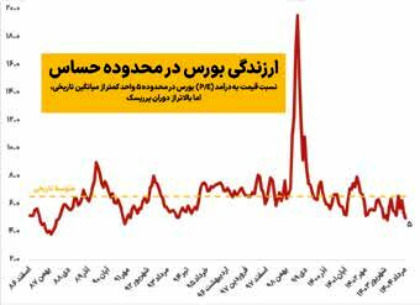

اقتصاد ایرانی: روز گذشته قرمزپوشی سهام برای هفتمین روز متوالی ادامه یافت و شاخص کل بورس تهران با افت قریب 16 هزار واحدی به کف کانال 2.6 میلیون واحد نزدیک تر شد. هرچند افزایش ریسک های غیراقتصادی به عنوان یک متهم جدی برای فشار فروش ها معرفی می شود، اما وضعیت سودآوری شرکت های بورسی از نظر عملکرد اقتصادی نیز با این فضا همسو شده است. پیش بینی می شود کل شرکت های فعال بورس تهران نسبت به سال گذشته فقط 30 درصد رشد سود داشته باشند که حتی اندازه تورم 40 درصدی هم نخواهد بود. بسیاری از شرکت های پتروشیمی و فولادی که وزن بالایی در بازار سهام ایران دارند حتی نتوانستند سود ریالی فصل بهار سال گذشته را تکرار کنند، درحالی که دلار نیمایی رشد بیش از 60 درصدی نسبت به مدت مشابه سال گذشته داشته است. از نظر ارزندگی نیز نسبت قیمت به درآمد بورس تهران حوالی 5 واحد است؛ رقمی که گرچه نسبت به میانگین بلندمدت خود پایین تر است، اما نسبت به دوره های پرریسک مشابه که تا حوالی 4 واحد نیز کاهش می یافت هنوز بالاست. بنابراین، بورس تهران برای رشد علاوه بر آنکه نیازمند قابل پیش بینی شدن فضای غیراقتصادی است، مستلزم تغییر در ریل سیاست گذاری های اقتصاد کلان است به طوری که مسیر سرمایه گذاری را از انحراف مبتنی بر «توسعه یارانه ای» خارج کند.

در چند دهه اخیر هیچ گاه تا این حد بازار سهام ایران مشابه وضعیت کلی اقتصاد کشور نبوده است. در کشورهای توسعه یافته وزن صنایع مختلف در بازار سهام شباهت بسیاری به وزن بخش های مختلف سازنده تولید ناخالص داخلی (GDP) آن کشورها دارد و بازار سهام می تواند آینه تمام نمای اقتصاد آنها باشد. وزن صنعت در بورس ایران نسبت به کلیت اقتصاد بسیار بالا است و بخش هایی مانند خدمات، کشاورزی و بالادست نفت و گاز بر خلاف کلیت اقتصاد سهم بسیار کمی دارند.

پس از سرمایه گذاری های گسترده دهه هشتاد در بالادست نفت و گاز و وفور منابع انرژی، بسیاری از صنایع انرژی بر شکل گرفتند و عمده شرکت های بازار سهام ایران نیز همین صنایع هستند. صنایعی که با توجه به ارزان بودن قیمت انرژی و پایین بودن هزینه تامین مالی توجیه اقتصادی پیدا کردند و روز به روز به تعداد آنها افزوده شد. اما چندسالی است که ناترازی انرژی و بالا رفتن قیمت آن باعث شده است تا سود واقعی شرکت ها افت جدی را تجربه کند. دوران خوب شرکت ها باعث شد تا علاوه بر تقسیم سود حداکثری، با تعریف پروژه های بدون توجیه اقتصادی و صرفا مبتنی بر انرژی ارزان، زیان سهامداران را دوچندان کنند.

اگرچه این روزها بسیاری از صاحبنظران ریسک های غیراقتصادی و جنگ را عامل منفی شدن بازار سرمایه می دانند، اما صورت های مالی شرکت ها نیز حال و روز خوبی ندارند و سودآوری آنها افت جدی را تجربه کرده است. روندی که از سال 1402 به طور جدی شروع شده است و به نظر می رسد همچنان نیز ادامه دارد.

بازار از چه زمانی می تواند به فاز صعودی خود بازگردد؟ از آبان سال گذشته و با رشد دلار نیما، بازار سهام نیز رشد بیش از 60 درصدی را تجربه کرد. این رشد زمانی می تواند ماندگار باشد که سودآوری شرکت ها نیز از آن حمایت کند، موضوعی که تا امروز آن را شاهد نبوده ایم.

به نظر می رسد با این سطح سودآوری شرکت ها، فشار فروش در بازار سهام ادامه دار باشد مگر آنکه تغییراتی را از سمت سیاست گذار شاهد باشیم. مهم ترین محرک کوتاه مدت بازار در شرایط کنونی افزایش نرخ ارز نیما و نزدیک کردن آن به ارز آزاد است.

در صورت رشد 20 درصدی ارز نیمایی می توان انتظار داشت که شاخص کل دوباره به سمت 3 میلیون واحد حرکت کند، در غیر این صورت باید انتظار داشت شاخص در همین حوالی و شاید با کمی افت در محدوده 2.4 تا 2.5 میلیون واحد در کوتاه مدت نوسان کند.