ترکیه و دستاوردی تازه برای ایران!

اقتصاد ایرانی: بحران تورم مسکن در ایران ناشی از عدم توازن عرضه و تقاضا، افزایش جمعیت شهری و ورود سرمایههای سرگردان است؛ موضوعی که نه تنها قیمتها را به شکل فزاینده بالا برده، بلکه خانوارهای ایرانی را در تأمین سرپناه با چالش جدی مواجه کرده است.

یکی از عاملهای اصلی در ایجاد تورم هزینههای مسکن، عدم تعادل میان عرضه و تقاضای بازار است. رشد جمعیت شهری، مهاجرتها به شهرهای بزرگ و افزایش تعداد خانوارهای تازه شکلگرفته، تقاضای مسکن را تا حد زیادی افزایش دادهاند. این در حالی است که عرضه مسکن به دلیل مشکلاتی همچون محدودیت زمین مناسب، چالشهای تأمین مصالح ساختمانی و پیچیدگیهای صدور مجوزهای ساخت نتوانسته با سرعت کافی تقاضا را پاسخ دهد. این شکاف میان عرضه و تقاضا موجب شده تا مسکن به عنوان کالایی کمیاب ارزش فوقالعاده بالا یابد.

افزایش تقاضا و روند سرمایهگذاری در مسکن

یکی دیگر از دلایل رشد قیمتها در بازار مسکن، ورود سرمایههای سرگردان به این حوزه است. در شرایطی که بازدهی بازارهایی مثل ارز، طلا یا بورس با نوسانات شدید همراه میشود، سرمایهگذاران عمدتاً برای محافظت از ارزش داراییهایشان به خرید مسکن و املاک روی میآورند. این موضوع باعث افزایش تقاضای غیرمصرفی و کاهش استفاده از واحدهای مسکونی به منظور سکونت شده است؛ نتیجه این روند، افزایش مصنوعی قیمت خانهها و کاهش دسترسی اقشار مختلف به مسکن مناسب میشود.

تأثیر نوسانات اقتصادی بر بازار مسکن

تورم عمومی و بیثباتی اقتصادی، پیامدهای مستقیمی بر بازار مسکن دارند. افزایش قیمت مصالح، حقوق کارگران ساختمانی و هزینههای انرژی بر میزان هزینه ساختوساز تأثیر میگذارند و به افزایش قیمت خانهها منتهی میشود. به همین ترتیب، تغییرات نرخ ارز نیز میتواند قیمت مصالح وارداتی و حتی نگرشهای تورمی فعالان بازار را تحتتأثیر قرار دهد. تمام این عوامل نشان میدهد که قیمت مسکن نه تنها به رابطه عرضه و تقاضا، بلکه به عوامل بزرگتر اقتصادی نیز وابسته است.

سیاستهای ناکارآمد و تأثیر بر تورم مسکن

نبود سیاستهای مؤثر در حوزه زمین و مسکن نیز یکی دیگر از دلایل تورم بیرویه این بخش است. برای تولید مسکن مقرونبهصرفه و ارائه تسهیلات مناسب جهت کمک به اقشار کمدرآمد، برنامههای مناسبی وجود ندارد. علاوه بر این، اجرای ضعیف طرحهای حمایتی، مالیات ناکارآمد بر خانههای خالی و مشکلات نظام مالی راهحلهای مناسب برای این چالش نیستند. تنها اصلاح ساختاری در سیاستهای کلان میتواند به کنترل تورم موجود کمک کند.

تأثیر خفیف کاهش نرخ بهره

طبق تازهترین بررسی انجامنشده توسط یک شرکت مشاوره جهانی، تغییرات اخیر در نرخ بهره خرید خانه توانسته تأثیری ملایم بر افزایش فعالیتهای خرید در بازار داشته باشد. با این حال، قدرت خرید ضعیف و احتمال افزایش دوباره نرخ بهره همچنان مانع از خروج بازار مسکن از رکود اقتصادی میشود.

بر اساس گزارش فصلی «نایت فرانک»، در سهماهه ابتدایی سال ۲۰۲۵، نرخ رشد قیمتهای سالانه مسکن به ۲٫۳ درصد رسیده که نسبت به ۱٫۷ درصد سال قبلی افزایش داشته. با اینکه این نرخ نسبت به میانگین بلندمدت ۵٫۱ درصد کمتر است، کاهش هزینههای وامگیری پس از افت نرخ بهره جهانی نقش مهمی در این افزایش داشته است.

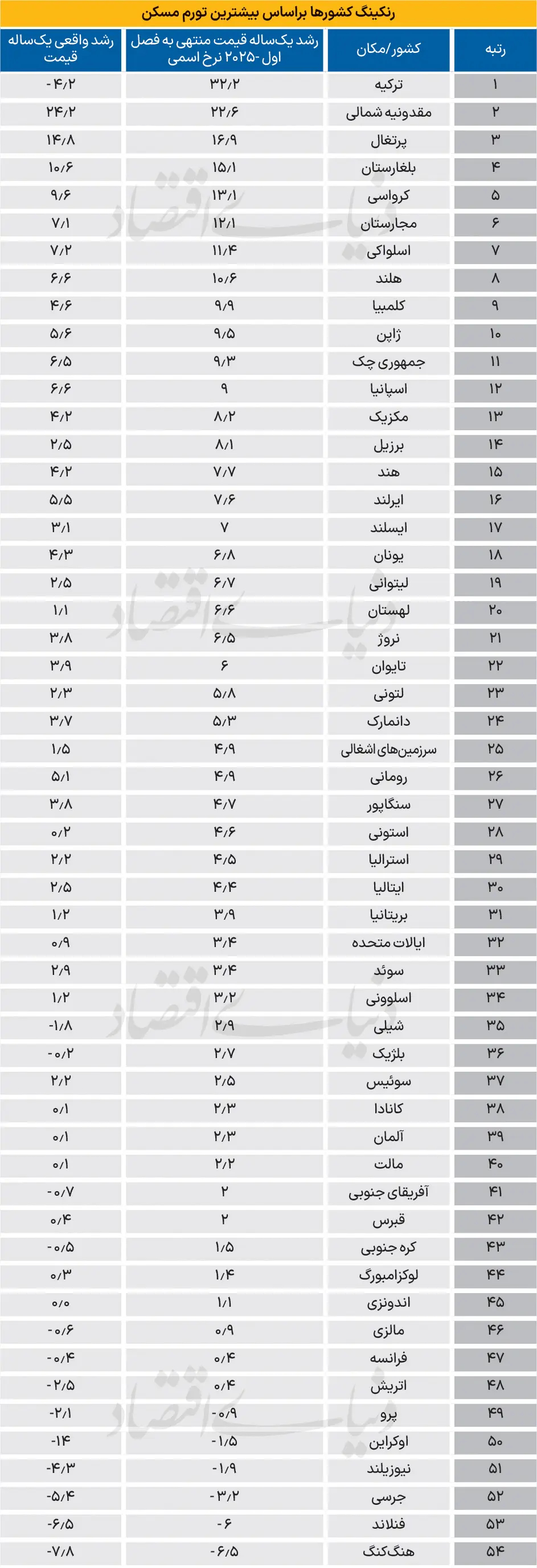

رشد چشمگیر در بازار ترکیه

اطلاعات بهدست آمده از «نایت فرانک» نشان میدهد که بازار ترکیه بار دیگر صدرنشین رشد قیمتهای مسکن شده است. نرخ رشد اسمی قیمت مسکن در این کشور به ۳۲٫۲ درصد رسیده که بالاترین مقدار در سطح جهانی است. در حالی که این نرخ رشد چشمگیر به نظر میرسد، نرخ رشد واقعی قیمتها به دلیل تورم بالا همچنان منفی است و به مقدار ۴٫۲- درصد رسیده.

علاوه بر ترکیه، کشورهایی از اروپا نیز توانستهاند رشد بالایی ثبت کنند. به عنوان نمونه، مقدونیه شمالی با ۲۲٫۶ درصد رشد در رتبه دوم قرار دارد. اما برعکس، چین و هنگکنگ در میان کشورهایی هستند که بیشترین افت سالانه قیمت مسکن را ثبت کردهاند.

افزایش ملایم در بازار جهانی

با وجود افزایش قیمتهای اسمی، تورم بالا در اروپا و آمریکای شمالی قدرت خرید واقعی خریداران را کاهش داده است. هزینههای بالا وامگیری و تأثیرات ناشی از بحرانهای اقتصادی همچنان دسترسی به بازار مسکن جهانی را دشوار کرده است.

لیام بیلی، رئیس تحقیقات جهانی نایتفرانک، در این زمینه معتقد است: «برای اینکه روند رشد قیمتها پایدار باشد، به سیاستهای پولی تسهیلکننده بیشتری نیاز است؛ زیرا توان واقعی خرید در حال حاضر محدود است.»