کدام بانکها بیشترین سود را از وامها میگیرند؟

اقتصاد ایرانی: مقایسه سودآوری بانکها از وام و سپردهها: در این گزارش، بانکهای ایران بر اساس درآمد حاصل از تسهیلات اعطایی و هزینه سود پرداختی به سپردهها، تحلیل شدهاند تا اطلاعات جامعی درباره عملکرد مالی و رقابت آنها ارائه شود.

این تحلیل میتواند برای تصمیمگیران، فعالان بازار پول و حتی سپردهگذاران، اطلاعات ارزشمندی درخصوص وضعیت رقابتی و سیاستهای مالی بانکها فراهم آورد.

این گزارش بر پایه اطلاعات منتشرشده در سامانه کدال و صورتهای مالی حسابرسیشده بانکها تهیه شده است.

دادههای مورد بررسی مربوط به سال مالی منتهی به ۱۴۰۳ بوده و تمرکز اصلی بر دو شاخص کلیدی درآمد ناشی از تسهیلات اعطایی و هزینه سود پرداختی به سپردهها قرار دارد.

سنجش توان بانکها

انتخاب این دو شاخص بهدلیل نقش تعیینکننده آنها در سنجش توان بانکها در مدیریت منابع و مصارف انجام شده است.

چراکه از یکسو میزان موفقیت بانک در تبدیل سپردههای جذبشده به تسهیلات مولد را نشان میدهد و از سوی دیگر بیانگر هزینهای است که بانک برای حفظ این منابع متقبل میشود.

بررسی دادههای منتشرشده در سامانه کدال برای سال مالی منتهی به ۱۴۰۳ نشان میدهد که بانکهای مختلف کشور از نظر نسبت میان درآمد حاصل از تسهیلات اعطایی و هزینه سود پرداختی به سپردهها، عملکرد یکسانی نداشتهاند.

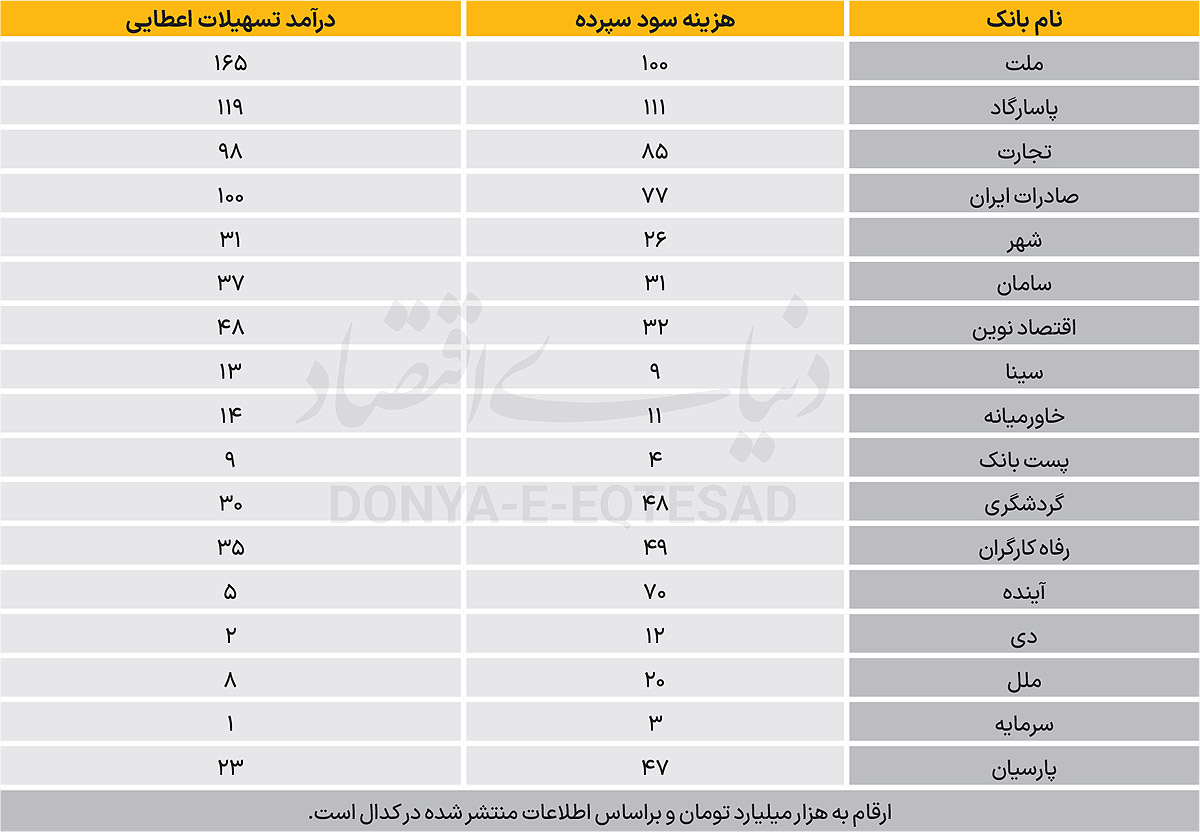

در این میان، بانک ملت با ثبت درآمدی معادل ۱۶۵هزار میلیارد تومان از محل تسهیلات اعطایی و هزینه ۱۰۰هزار میلیارد تومانی برای سود سپرده، یکی از بالاترین حجم ارقام را به خود اختصاص داده است.

بانک پاسارگاد نیز با ۱۱۹ هزارمیلیارد تومان درآمد تسهیلاتی و ۱۱۱هزارمیلیارد تومان هزینه سود سپرده در جایگاه بعدی قرار دارد.

بانکهای تجارت و صادرات ایران نیز به ترتیب با ۹۸ و ۱۰۰هزار میلیارد تومان درآمد ناشی از تسهیلات اعطایی و هزینههای ۸۵ و ۷۷هزار میلیارد تومانی در بخش سود سپرده، در گروه بانکهایی قرار میگیرند که ارقام درآمدی آنها از هزینههای سود سپرده فراتر رفته است.

بررسی بانکها با نسبت مثبت شاخصها

در بخش دیگری از شبکه بانکی، بانکهایی مانند شهر، سامان، اقتصاد نوین، سینا، خاورمیانه و پست بانک نیز نسبت مثبت میان این دو شاخص را ثبت کردهاند:

نام بانک درآمد ناشی از تسهیلات (میلیارد تومان) هزینه سود سپرده (میلیارد تومان)| بانک شهر | ۳۱ | ۲۶ |

| بانک سامان | ۳۷ | ۳۱ |

| اقتصاد نوین | ۴۸ | ۳۲ |

| سینا | ۱۳ | ۹ |

| خاورمیانه | ۱۴ | ۱۱ |

| پست بانک | ۹ | ۴ |

ثبت هزینه سود سپرده بیشتر از درآمد

در مقابل، برخی بانکها در همین دوره زمانی هزینه سود سپردهای بیشتر از درآمد ناشی از تسهیلات اعطایی ثبت کردهاند:

نام بانک درآمد ناشی از تسهیلات (میلیارد تومان) هزینه سود سپرده (میلیارد تومان)| بانک گردشگری | ۳۰ | ۴۸ |

| رفاه کارگران | ۳۵ | ۴۹ |

| بانک آینده | ۲ | ۷۰ |

| بانک دی | ۸ | ۲۰ |

| بانک سرمایه | ۸ | ۲۰ |

| بانک پارسیان | ۲۳ | ۴۷ |

این دادهها تصویری از وضعیت متنوع بانکها در مدیریت منابع و مصارف ارائه میدهد. تفاوت ارقام در بانکهای مختلف نشان میدهد که ساختار عملیاتی، اندازه ترازنامه، ترکیب سپردهها و سیاستهای اعتباری هر بانک بر این شاخصها تاثیرگذار بوده است.

کلید موفقیت بانکها

بانکها با هدف افزایش سودآوری لازم است ضمن کنترل دقیق هزینههای مرتبط با سود سپردهها، توجه ویژهای به بهبود کیفیت تسهیلات اعطایی و کاهش ریسک نکول داشته باشند تا بهرهوری خود را ارتقا دهند.

همچنین، سرمایهگذاری در حوزه فناوری و توسعه خدمات بانکداری دیجیتال نقش مهمی در جذب منابع با هزینه کمتر و تخصیص بهینه تسهیلات ایفا میکند؛ بانکهایی که در این زمینه پیشرو هستند، احتمال موفقیت بیشتری در مدیریت منابع و مصارف خواهند داشت.

از سوی دیگر، سیاستهای کلان اقتصادی از جمله روند نرخ سود، سیاستهای پولی و محدودیتهای قانونی تاثیر قابلتوجهی بر عملکرد بانکها دارند و باید در تصمیمگیریها و برنامهریزیهای آینده مورد توجه قرار گیرند.

شفافیت بیشتر و گزارشدهی دقیقتر

در نهایت، لزوم شفافیت بیشتر و گزارشدهی دقیقتر عملکرد بانکها، به افزایش اعتماد سپردهگذاران و سرمایهگذاران کمک کرده و شرایط را برای رقابت سالمتر و پویاتر در بازار پول فراهم میآورد.

عملکرد متنوع بانکها در مدیریت منابع و مصارف نشاندهنده چالشها و فرصتهای متفاوت در نظام بانکی است.

بانکهایی که توانستهاند نسبت درآمد تسهیلات به هزینه سود سپرده را به شکل مثبت حفظ کنند، معمولا از ساختار عملیاتی و سیاستهای بهتری برخوردارند.

اما بانکهایی که هزینههای سود سپرده از درآمدهای تسهیلاتی پیشی گرفته، باید راهکارهایی برای بهبود کارآیی و کاهش هزینهها در نظر بگیرند.

این گزارش میتواند مبنای تصمیمگیریهای راهبردی مدیران بانکی، سیاستگذاران و حتی سپردهگذاران باشد تا به سمت پایداری و توسعه متوازن نظام بانکی حرکت کنند.